Macro

Cuatro factores se unirían para presionar el costo de la deuda soberana de Chile en los próximos dos años

El OCEC de la UDP cuantifica el impacto de una serie de shocks sobre el spread de la deuda del Fisco, como el menor PIB, un freno en las exportaciones, el alza del dólar y una caída del cobre.

Por: Sebastián Valdenegro | Publicado: Lunes 19 de diciembre de 2022 a las 04:00 hrs.

- T+

- T-

Compartir

No han sido ni serán tiempos tranquilos para el Ministerio de Hacienda. Una serie de shocks podrían conjugarse en los próximos años y presionar el costo de la deuda chilena, según un análisis realizado por el Observatorio del Contexto Económico (OCEC) de la Universidad Diego Portales.

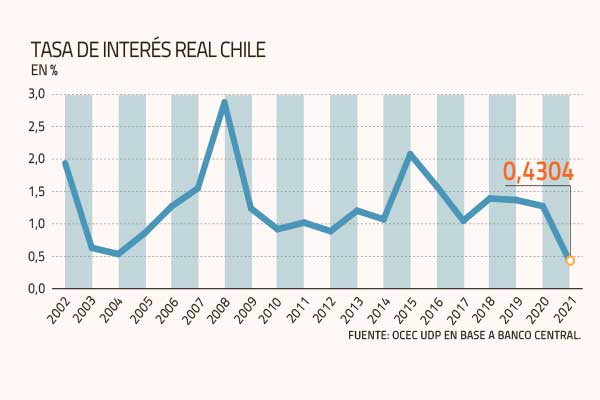

La investigación, elaborada por Elton Dusha y Sergio Salas, analizó el impacto de cuatro variables, como son el tipo de cambio, el precio del cobre, el crecimiento de la economía y las exportaciones, sobre el spread soberano. Es decir en la diferencia en puntos base que se observa entre la tasa de interés real en Chile y la de Estados Unidos, ésta última considerada como la deuda más segura del mundo.

Basados en datos entre 2002 y el segundo trimestre del 2022, estimaron -en el peor de los escenarios- un encarecimiento del servicio de la deuda de cerca de 90 puntos base para 2023 y 2024.

Acorde al reporte, el desempeño de las exportaciones netas tendría el principal efecto sobre el costo de financiamiento de la deuda del Fisco chileno, tanto en escenarios pesimistas como optimistas.

A juicio de Dusha y Salas el factor que tendría la mayor incidencia sobre el costo de la deuda es el desempeño de las exportaciones netas, tanto en escenarios positivos como pesimistas.

Por ejemplo, un crecimiento de 2,4% en las exportaciones netas (envíos menos importaciones) da como resultado una caída de 10 puntos base en el diferencial de la deuda en un lapso de seis trimestres

“Esto se debe a que el flujo de moneda extranjera es mucho más sensible a la balanza comercial, y la disponibilidad de dólares baja el costo de servicio de la deuda. El tipo de cambio y el precio del cobre también son variables importantes en la determinación del costo de la deuda”, recalcan los académicos.

Factores a la baja o al alza

El escenario positivo toma como base las últimas proyecciones para las distintas variables realizadas por el Ministerio de Hacienda, mientras que el pesimista contempla que dichas variables presentan una trayectoria con un peor desempeño.

En la proyección más favorable, el diferencial del costo de la deuda entre Chile y Estados Unidos aumenta 12 puntos base al tercer trimestre del próximo año por el menor crecimiento proyectado para la economía, con una expansión de 1,5% este año, una caída de 0,5% el próximo y un avance de 3,2% en 2024.

En el primer trimestre del 2023, el spread subiría 10 puntos base debido a un resultado negativo de las exportaciones netas, cuyo valor sería equivalente a -4% del PIB en 2022, -1% del PIB en 2023 y -0,84% del PIB hacia la mitad del 2024.

El aumento del tipo de cambio estimado en el periodo relevante produce un incremento de 24 puntos base en el spread, el que se materializaría principalmente en el cuarto inicial del próximo año. Aquí, el pronóstico es de un dólar promediando $ 864 este año, $ 868 en 2023 y $ 836 en 2024.

Finalmente, la disminución prevista en la cotización del cobre produce un incremento de tres puntos base en el spread, que se materializaría en el cuarto trimestre de este año.

El metal se cotizaría en US$ 3,98 la libra este año, US$ 3,62 en 2023 y US$ 3,8 un año más tarde.

De esta forma, en el acumulado de los distintos factores, el costo de la deuda aumentaría 49 puntos base en el lapso analizado.

¿Y en el panorama más pesimista?

La contracción de la economía aumentaría el diferencial en 15 puntos base durante el segundo trimestre del próximo año; el negativo desempeño de las exportaciones netas agregarían 12 puntos base durante el mismo lapso; un incremento del tipo de cambio ampliaría dicha brecha en 37 puntos base entre abril y junio de 2023; y un peor desempeño en el precio del cobre produciría una subida de 24 puntos base en el spread, materializándose durante el actual cuarto trimestre.

Esto se traduciría en un efecto acumulado de casi el doble si se compara con el escenario positivo, con 88 puntos base de mayor diferencial entre la tasa de la deuda chilena y la norteamericana.

¿En qué se aterriza en concreto este mayor costo de endeudamiento? Salas lo explica: “Considerando los escenarios más adversos que se espera que pudieran ocurrir, el costo de la deuda soberana aumentaría cerca de 90 puntos base en los próximos dos años. Lo más probable es que este incremento en el costo de la deuda soberana se traslade también al costo de financiamiento de las empresas y las personas, y por tanto esto se convierta en un elemento contractivo adicional para la economía”.